登录/注册后可看大图

(彭博讯)花旗集团为全球经济拉响警报。

花旗首席经济学家WillemBuiter在周二发布的一份分析报告中表示,在未来几年,有55%的机率会出现某种形式的全球经济衰退,最有可能的是深度和期限都比较温和的一种形式。

与过去二十年美国驱动全球经济大跌的情况不同,这次衰退将是由于新兴市场,尤其是经济规模已跃升至全球第二大的中国的需求下滑造成。

曾担任英国决策层官员的Buiter写道:“全球似乎面临重大且不断加大的风险可能陷入经济衰退,由新兴市场尤其是中国促成”。

Buiter认为担忧的原因有,事实上中国的经济成长更加靠近4%,而不是中国政府今年的目标7%左右;如果明年年中经济成长减缓至2.5%并维持在该水平,那么很可能发生程度较浅的全球经济衰退。

巴西、南非和俄罗斯等其它新兴市场已经陷入困境,同时发达经济体仍然疲软乏力。大宗商品价格、贸易和通膨仍就滞缓,公司盈利正在减速。

标普跟随穆迪 因中国相关忧虑下调亚太地区经济预期

标准普尔下调对亚洲经济体的成长预测,提到了“糟糕的”贸易数据和对中国市场稳定性的担心。之前一天,穆迪也进行了类似的下修。

标准普尔现预计亚洲地区2015年经济成长5.4%,低于之前预期的5.5%,主要受印尼、菲律宾、新加坡、台湾和泰国拖累。标准普尔还预计亚洲货币将贬值。

“虽然市场害怕天塌下来肯定是担心过头,但在我们看来,这足以产生影响,”标准普尔亚太首席经济学家PaulGruenwald在周三的报告中称。与7月份的预测报告相比,标准普尔认为“成长放慢、波动加大、风险升高”。

标准普尔对中国2015年的经济成长预测维持6.8%,2016年预测从6.6%下调至6.3%,2017年预测从6.3%下调至6.1%。印度预测维持不变;马来西亚2015年经济成长预测从4.6%上调至4.7%。

“印度是亚太地区新的GDP成长领头羊,但是否能持久呢?”Gruenwald写道。 “信心依然很高,但必要的改革(商品和服务税、土地改革)看来停滞了。”

2015年09月11日 06:37

来源:凤凰国际iMarkets

2015年09月11日 10:49

来源:凤凰国际iMarkets

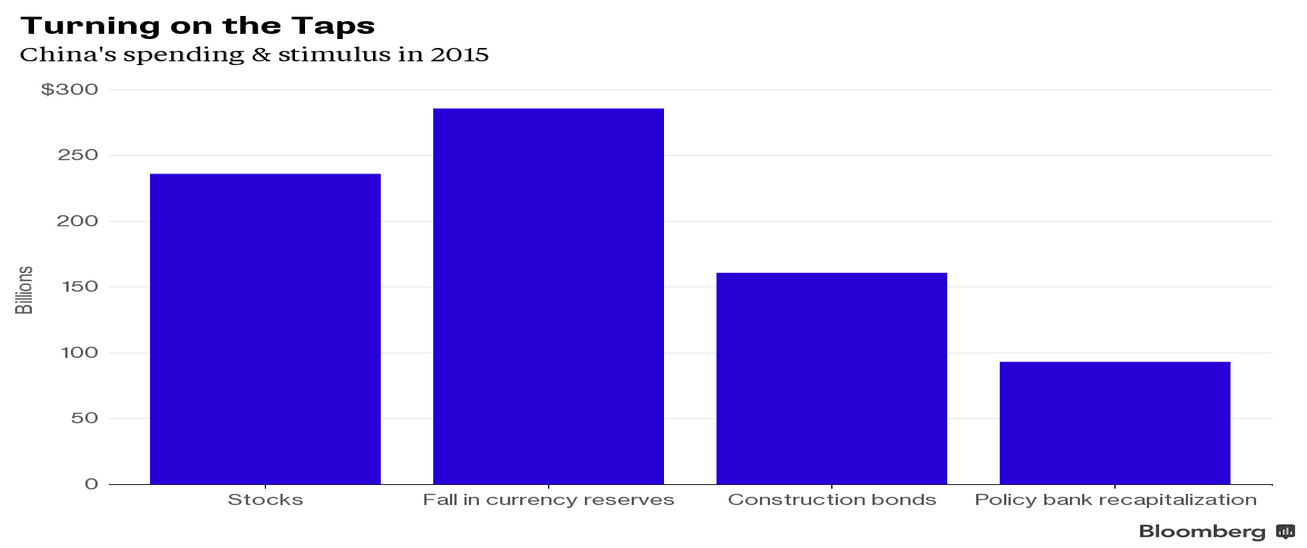

今年全年,关于中国向经济中大量注入流动性的消息不绝于耳。通过一些列短期公开市场操作,中期信贷工具以及对国有银行提供直接贷款,中国央行向金融系统注入了数千亿元资金。很多人把这称之为中国版量化宽松。央行大量买进资产来扩大其资产负债表规模,也应该被贴上量化宽松的标签。但是,仔细审视中国金融现状,我们会发现一个相当麻烦的事实——就纯粹的量化而言,中国央行其实是在实行紧缩政策,而非宽松。

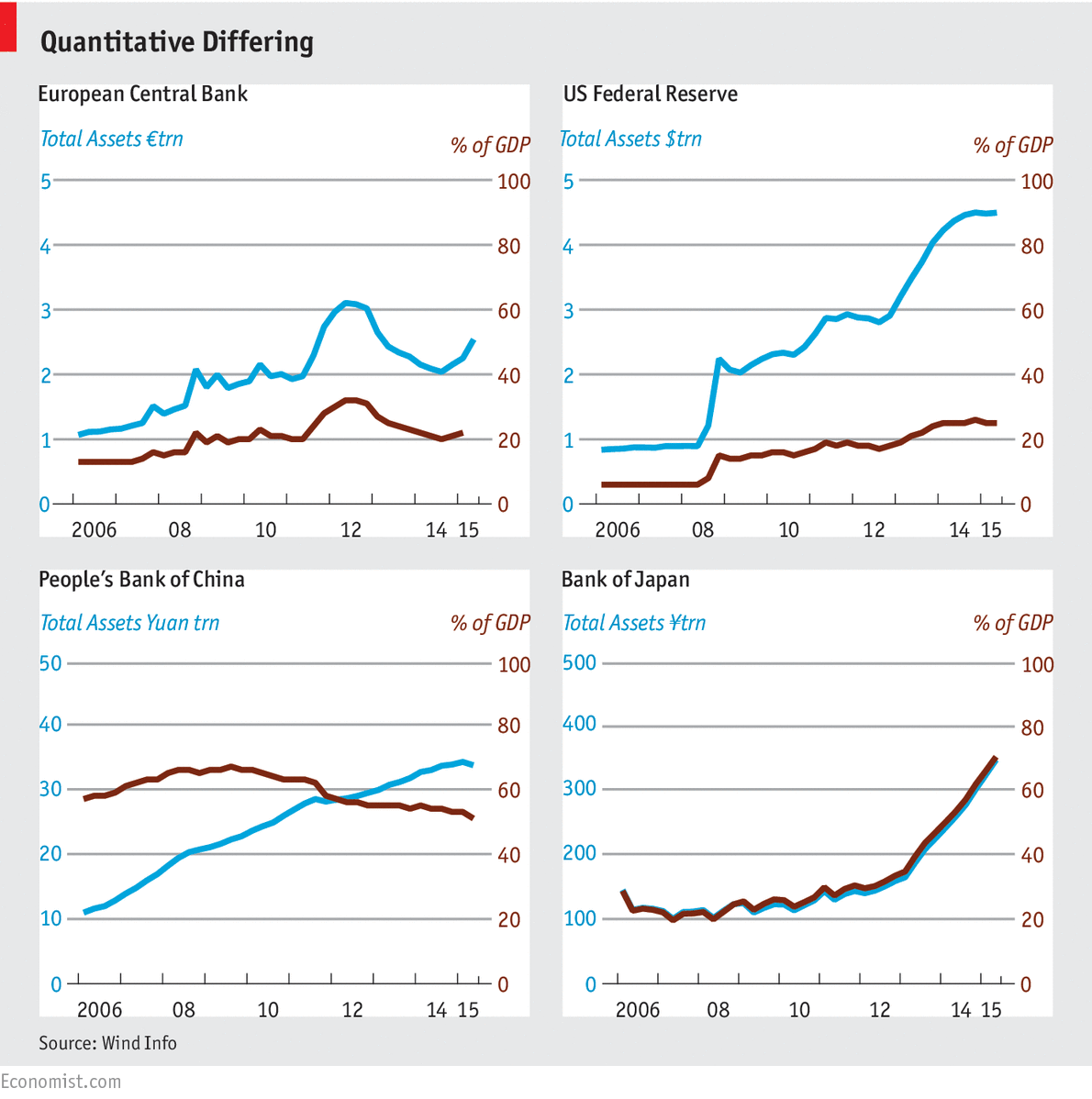

下图显示了全球四大央行的资产负债表。美联储、欧洲央行和日本央行的量化宽松路径,都能清晰地通过央行的资产规模反映出来,如图中蓝线所示。美联储资产负债表的膨胀过程分三步:第一轮量化宽松,主要在2009年;第二轮量化宽松,从2010年底到2011年年中;第三轮量化宽松,这也是最后的激增阶段,从2012年末到去年。欧洲央行的曲线图显示,2011年至2012年间,欧洲央行向银行提供了廉价贷款,随后考虑到潜在的通胀问题,贷款量出现收缩。但自今年开始,欧洲央行的贷款量又大幅上涨,这也是官方正式推行量化宽松的时候。日本的曲线图则显示,从2013年4月开始,当时日本央行行长黑田东彦率先打响货币政策的火箭炮后,日本央行的资产规模几乎一直处于直线上升。

全球四大央行资产负债表

中国人民银行是什么状况?过去十年间的大多数时候,中国人民银行的资产负债表规模一直在稳步增长,但去年则没什么变化。中国人民银行今年6月底的资产量与一年前相差无几。若说这是中国版的量化宽松,这个资产规模已经相当大了。

如果用中国央行资产负债表总值与国内生产总值之比来进行分析,情况则更为惊人。这一比值可以反应央行相对于经济规模发行了多少基础货币。简单来说,基础货币的发行量要跟上经济发展,否则广义货币的供给,信贷发行以及经济增长,最终都会处于紧缩状态。对中国而言,正如图表中的棕色曲线所示,中国人民银行的资产负债表总值相对GDP的比值,自2010年以来一直处于下降趋势。这个时间,正好是中国政府对2008年底,为对抗全球金融危机而推出大规模刺激政策所带来的负面效应产生担忧的时候。(图表中其他国家的棕色曲线大体与蓝色曲线保持一致,原因是它们的GDP增速远低于中国,因而作为分母的GDP变化不如中国大。)

但是,要说中国的整体货币政策是紧缩政策,那就错了。在其他方面,中国央行实行的还是宽松政策。去年,中国央行五次下调利率基准,并通过多渠道注入流动性,压低银行间的借贷成本。中国央行还下调银行的存款准备金率,在没有实质扩大货币基础的情况下给银行释放更多现金流用于借贷。确实,中国的广义M2货币供给,包括银行储蓄存款和货币市场资金,增速都显著快于基础货币供应量(6月M2的同比增速为11.8%,而基础货币为3.2%)。这部分可以归结于存款准备金率下调,以及信贷乘数增长较快。信贷乘数往往因金融系统增长而趋于增长。在这方面,可以说中国央行的量化紧缩,事实上更多是逆风瘦身。正如大家所知,货币供应增长有其自身的动力。

这就给我们留下一道悬而未决的问题,为什么中国实际上发生了量化紧缩,而媒体上却充斥着中国推行量化宽松的头条新闻?这个疑惑似乎源于央行可以通过两个不同渠道创造货币。一个是外在导向:如果一国正在经历经常账户或者资本账户盈余,央行可以通过购买流入境内的外国现钞来发行本国货币。另外一个是内在导向:央行可以通过购买本国银行所持资产来创造货币(量化宽松是资产购买的一个极端例子,传统的公开市场操作则属于日常操作)。多年来,中国央行几乎完全依赖流入境内的资金,作为创造货币的源泉。自2000年起,中国的外汇储备迅猛增长,这被直接转变为国内货币的增长。

但是,过去的一年里流入中国境内的外资逐渐减少。而最近几个月,为支撑人民币汇率,中国的外汇储备开始大幅减少。中国已经转向通过购买国内资产来扩大货币供给。资本外流也引发了其他担忧——最关键的是,中国通过抛售外汇储备来维持人民币汇率,还能维持多长时间?中国为何如此不情愿让人民币贬值?但是,只要央行持续注入流动性,警报就不会被拉响。买卖国内资产是央行管理货币供应的标准操作程序。中国式量化宽松也许终有一天会到来,但至少现在还没有。(克克)

| 欢迎光临 主人公论坛 (http://www.zhurengong.net/bbs/) | Powered by Discuz! X3.2 |